企业老板要注意了,这13项税费减免月底到期,2021年1月起全额征收!更重磅的是......

01

2021年1月起社保费全额征收

1、中小微企业注意了,社保免征和缓缴政策执行到2020年12月底,2021年1月起应缴纳的社会保险将全额征收!

2、社保由税务局征收后,各地社保的申报和缴纳有所不同。请各位老板们注意申报和缴纳日期,不要错过申报和缴费哦。

另外,还有一些即将到期的优惠政策,老板和会计抓紧利用剩余时间,如果能享受到的话也能为企业省一大笔钱!

02

12月31日到期,明年不能享受

需要做税筹的老板赶紧看!

增值税优惠

1、自2019年2月1日至2020年12月31日,对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。

如果上述政策到期后,没有相应的延期政策,在12月31日后,企业集团内单位之间无偿借贷行为,应视同销售,需按贷款服务缴纳增值税,适用6%的增值税税率,且取得专票的不允许抵扣。

2、自2018年9月1日至2020年12月31日,对金融机构向小型企业、微型企业和个体工商户发放小额贷款取得的利息收入,免征增值税。

3、疫情期间免征增值税优惠政策截止到12月31日。

企业所得税优惠

1、缴2020年所得税

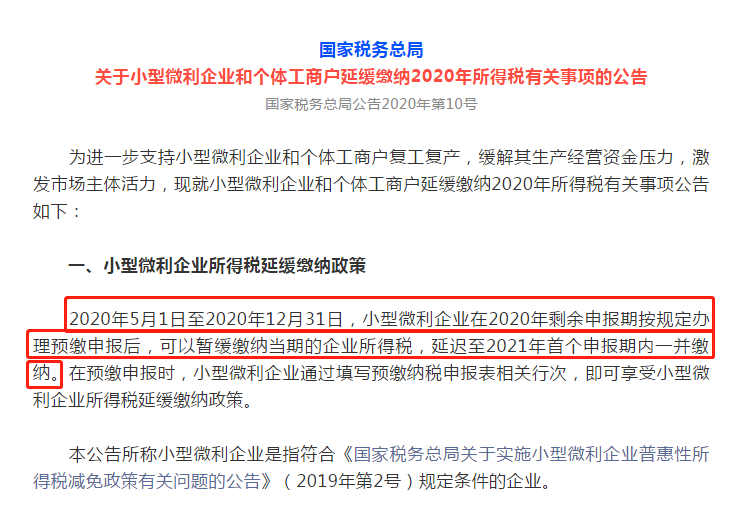

小型微利企业和个体工商户在2020年办理第三、四季度企业所得税预缴申报时,可以只申报不缴税,应缴税款延缓至2021年1月,同2020年第四季度的税款一并缴纳。

也就是说,符合条件的企业2020年三、四季度可以不预扣预缴所得税,到2021年再扣。

2、3个减按15%征收企业所得税的地区

(1)西部大开发企业所得税优惠

自2011年1月1日至2020年12月31日,对设在西部地区以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其当年度主营业务收入占企业收入总额70%以上的企业,可减按15%税率缴纳企业所得税。

(2)新疆喀什、霍尔果斯

2010年1月1日至2020年12月31日,对在新疆喀什、霍尔果斯两个特殊经济开发区内新办的属于《新疆困难地区重点鼓励发展产业企业所得税优惠目录》范围内的企业,自取得第一笔生产经营收入所属纳税年度起,五年内免征企业所得税。

(3)横琴新区、平潭综合实验区和前海深港现代服务业合作区

自2014年1月l日起至2020年12月31日止,对设在横琴新区、平潭综合实验区和前海深港现代服务业合作区的鼓励类产业企业减按15%的税率征收企业所得税。

上述鼓励类产业企业是指以所在区域《企业所得税优惠目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额70%以上的企业。

提醒:适用上述优惠政策的单位,12月31日前务必实时关注是否有新的政策。

个人所得税优惠

2项免征个税收入2020年12月31日到期。

对参加疫情防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金

单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物

车辆购置税

1、自2018年1月1日至2020年12月31日,对购置新能源汽车免征车辆购置税。

2、自2016年1月1日起至2020年12月31日止,对城市公交企业购置的公共汽电车辆免征车辆购置税。

印花税优惠

自2018年1月1日至2020年12月31日,对金融机构与小型企业、微型企业签订的借款合同免征印花税。

03

政策早知道

2021年开始的新政策!

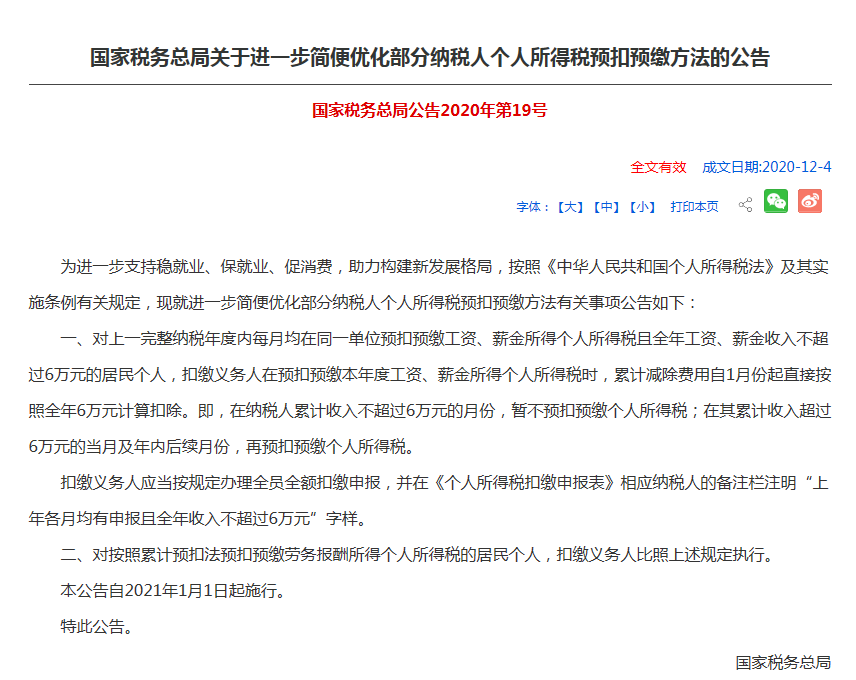

个税预扣预缴变了

两类纳税人,自1月起,累计扣除费用直接按照6万元计算。

一、上一完整纳税年度各月均在同一单位扣缴申报了个税且全年工资薪金收入不超过6万元的居民个人。

需要同时满足以下3个条件:

1.上一个纳税年度1-12月均在同一单位任职且预扣预缴申报了工资薪金所得个人所得税。

2.上一纳税年度1-12月累计的工资薪金收入(包括全年一次性奖金等各类工资薪金所得,且不扣减任何费用及免税收入)不超过6万元。3.本纳税年度自1月起,仍在该单位任职受雇并取得工资薪金所得。

二、按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人(如保险营销员和证券经纪人)。

需要同时满足以下3个条件:

1.上一纳税年度1-12月均在同一单位取得报酬且按照累计预扣法预扣预缴申报了劳务报酬所得个人所得税。

2.上一纳税年度1-12月的累计劳务报酬(不扣减任何费用及免税收入)不超过6万元。

3.本纳税年度自1月起,仍在该单位取得按照累计预扣法预扣预缴税款的劳务报酬所得。

预扣预缴方法

在纳税人累计收入不超过6万元的月份,暂不预扣预缴个税;

在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个税。

实施时间

自2021年1月1日起施行。

04

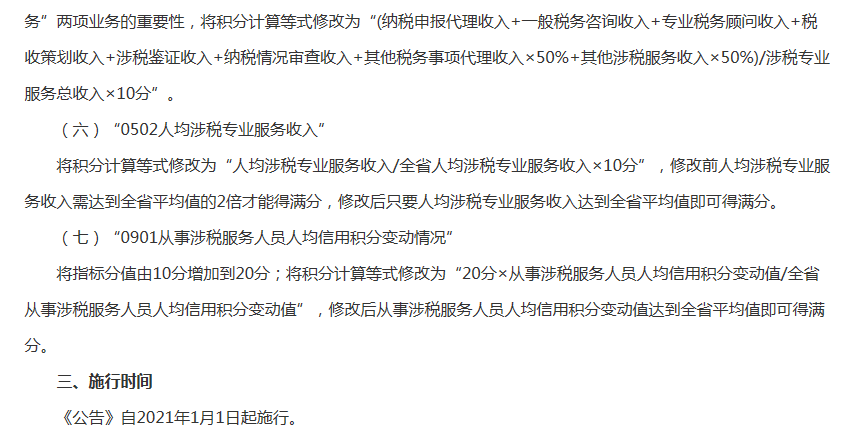

信用积分及新规发布

21年1月1日起实施

修订内容如下:

泉州市顺鑫财务咨询有限公司

服务热线:18759950033微信同号

QQ:508900013@qq.com

网址:http://www.qzsxcw.com/

地址:泉州市泉秀路领秀天地E座401-403