2020年,税务稽查已经开始,不少小税种也面临被稽查的风险,看完今天的文章,你还敢忽视小税种吗?

印花税被查了!

补税2110万!滞纳金930万!

有些企业认为印花税是小税种,交税少,所以不重视,往往造成漏报、少报;更甚,有的企业竟不知道合同要交印花税。殊不知,小小的税种,却藏着巨大的风险~~~下面我们来看两个典型的案例:

01企业漏缴印花税2110万!滞纳金950万!

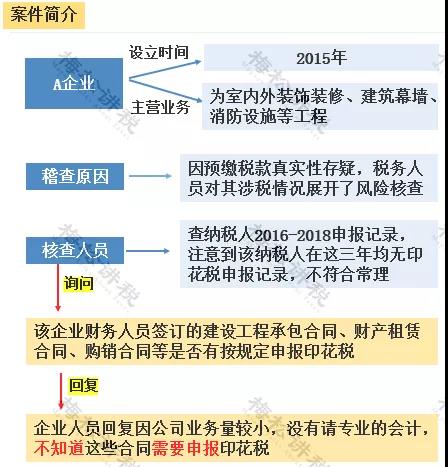

经查实,某煤炭运销企业2009-2014漏缴印花税2110.73万元,光欠税滞纳金高达950.6万元。

提示:根据规定,签订购销合同的当事人涉及两个或两个以上的,各方都是纳税人(不包括证人、担保人、鉴定人),都需要缴纳印花税。所以,企业不仅销售合同缴纳印花税,购进合同也要缴纳印花税。

02企业自成立来,未交过印花税,原因令人哭笑不得

看到企业人员的回复,是不是有点震惊~~~最终A企业被要求补缴2016-2018年印花税、滞纳金及罚款。

从上述案例来看,印花税虽然小,但是实际工作中企业经常会遇到的各种问题,一不小心就会被稽查,虽然不难但出错率很高,财税解读给大家整理了后台经常咨询的印花税问题,也是税务稽查中最常见的问题,大家一起来看一下:

税务稽查中

印花税最常见4个问题

问题1:实收资本、资本公积发生变化,如何缴纳印花税?

某企业2019年实收资本金额为1000万元,资本公积为200万元,该公司2015年按规定缴纳了印花税。2020年6月该企业减少资本公积80万元;2020年12月该公司又增加资本公积200万元。2020年该企业如何缴纳印花税?答:该企业2020年增加的实收资本和资本公积=(1000+200-80+200)-(1000+200)=120万元应补缴印花税=120万×0.5‰=600元。问题2:委托贷款合同,是否需要缴纳印花税?答:不征收印花税,只有企业与金融部门签订的借款合同才需缴纳印花税。

问题3:购销合同收入的计税依据是否含税?答:分情况讨论:一、对于查实征收印花税的情形:

1、如果购销合同中只有不含税金额,以不含税金额作为印花税的计税依据;

2、如果购销合同中既有不含税金额又有增值税金额,且分别记载的,以不含税金额作为印花税的计税依据;3、如果购销合同所载金额中包含增值税金额,但未分别记载的,以合同所载金额(即含税金额)作为印花税的计税依据。

二、对于核定征收印花税的情形:

因为增值税为价外税,以纳税人账载购销金额作为印花税的计税依据,因此不包含增值税。问题4:企业注册资本未认缴,是否需要缴纳印花税?答:如企业并未实际认缴出资,会计账簿上按照会计准则结算,无记载实收资本和资本公积的金额,暂不缴纳印花税,可待实际认缴到位后再缴纳印花税。看完以上4个问题,你还有什么想问的,可以在文章留言处提问咨询,我们一起讨论。

最后给大家分享一份最新的印花税税率表,以后计税依据可以靠它。

最新印花税税表

计税依据就按这个来!

具体税率、税额的确定,依照《印花税税目税率表》执行。

编号税目范围税率纳税人说明

1

购销合同包括供应、预购、采购、购销、结合及协作、调剂、补偿、易货等合同按购销金额0.3‰贴花立合同人

2加工承揽合同包括加工、定作、修缮、修理、印刷广告、测绘、测试等合同按加工或承揽收入0.5‰贴花立合同人

3建设工程勘察设计合同包括勘察、设计合同按收取费用0.5‰贴花立合同人

4建筑安装工程承包合同包括建筑、安装工程承包合同按承包金额0.3‰贴花立合同人

5财产租赁合同包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同按租赁金额1‰贴花。税额不足1元,按1元贴花立合同人

6货物运输合同包括民用航空运输、铁路运输、海上运输、内河运输、公路运输和联运合同按运输费用0.5‰贴花立合同人单据作为合同使用的,按合同贴花

7仓储保管合同包括仓储、保管合同按仓储保管费用1‰贴花立合同人仓单或栈单作为合同使用的,按合同贴花

8借款合同银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同按借款金额0.05‰贴花立合同人单据作为合同使用的,按合同贴花

9财产保险合同包括财产、责任、保证、信用等保险合同按保险费收入1‰贴花立合同人单据作为合同使用的,按合同贴花

10技术合同包括技术开发、转让、咨询、服务等合同按所载金额0.3‰贴花立合同人

11产权转移书据包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据、土地使用权出让合同、土地使用权转让合同、商品房销售合同按所载金额0.5‰贴花立据人

12营业账簿生产、经营用账册记载资金的账簿,按实收资本和资本公积的合计金额0.5‰贴花。其他账簿按件贴花5元立账簿人

13权利、许可证照包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证按件贴花5元

领受人

泉州市顺鑫财务咨询有限公司

服务热线:18759950033微信同号

QQ:508900013@qq.com

网址:http://www.qzsxcw.com/

地址:泉州市泉秀路领秀天地E座401-403